投資資訊

國(guó)際油價(jià)沖高動(dòng)力不足發(fā)布時(shí)間:2022-10-13 來源:新浪財(cái)經(jīng)

十一假期期間,OPEC+計(jì)劃在11月和12月減產(chǎn)200萬桶/天的消息“一石激起千層浪”,原油價(jià)格在短短幾個(gè)交易日大幅拉升,其中芝商所WTI原油期貨活躍合約一度攀升至93.64美元/桶,較節(jié)前低點(diǎn)最大漲幅達(dá)到22.8%。

從未來供需關(guān)系和宏觀環(huán)境來看,國(guó)際原油價(jià)格繼續(xù)沖高的動(dòng)力是不足的,尤其是市場(chǎng)預(yù)期地緣風(fēng)險(xiǎn)帶來供應(yīng)減少,疊加在全球經(jīng)濟(jì)減速或衰退風(fēng)險(xiǎn)下原油需求減少,也給價(jià)格帶來沖擊。

OPEC+實(shí)際減產(chǎn)量可能不及預(yù)期

10月5日,OPEC+提議11月和12月減產(chǎn)200萬桶/日,這是OPEC+自2020年新冠肺炎疫情開始時(shí)同意大幅減產(chǎn)以來的最大力度減產(chǎn)。然而,對(duì)比2020年OPEC+減產(chǎn)的歷史背景可以發(fā)現(xiàn),OPEC+此次減產(chǎn)很有可能面臨諸多變數(shù),實(shí)際減產(chǎn)量可能不及預(yù)期。

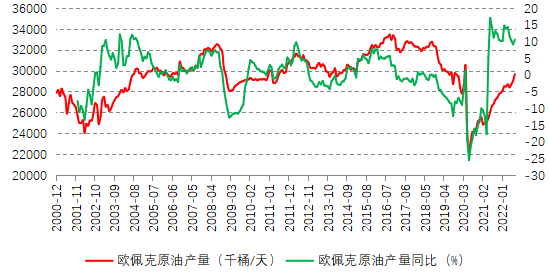

一是OPEC提議減產(chǎn)可能是其“挺價(jià)”的手段之一,如果11—12月國(guó)際原油價(jià)格沒有出現(xiàn)大幅下跌的情況,OPEC+可能不會(huì)兌現(xiàn)減產(chǎn)的提議。路透一項(xiàng)調(diào)查顯示,9月,OPEC原油產(chǎn)量上升到2020年4月以來的最高水平,超過了當(dāng)月的增產(chǎn)承諾,因利比亞恢復(fù)生產(chǎn),海灣地區(qū)成員國(guó)根據(jù)與盟國(guó)達(dá)成的協(xié)議提高了產(chǎn)量。9月,OPEC原油日產(chǎn)量達(dá)到2981萬桶,較8月環(huán)比增加21萬桶/日。

二是OPEC+實(shí)際產(chǎn)量離配額還有差距,這意味著11—12月減產(chǎn)計(jì)劃可能大部分完成了。數(shù)據(jù)顯示,OPEC+配額與實(shí)際產(chǎn)量之間的差距擴(kuò)大到每天358萬桶,即實(shí)際產(chǎn)量低于配額,其中受該協(xié)議約束的10個(gè)OPEC成員國(guó)的原油總產(chǎn)量低于配額139.9萬桶/日,而協(xié)議中的非OPEC成員國(guó)的原油日產(chǎn)量低于配額200萬桶,為218.5萬桶/日。

圖為OPEC產(chǎn)量維持增長(zhǎng)勢(shì)頭

三是美國(guó)并不愿意看到OPEC減產(chǎn),可能出臺(tái)措施對(duì)沙特等中東親美國(guó)家施壓。美國(guó)中期選舉即將到來,拜登政府要實(shí)現(xiàn)降低通脹的政治訴求必然要降低油價(jià)。目前美國(guó)國(guó)會(huì)正在推動(dòng)一項(xiàng)名為NOPEC(禁止石油生產(chǎn)或出口卡特爾)的法案,該法案將允許美國(guó)撤銷阿美石油公司等石油生產(chǎn)商的主權(quán)豁免權(quán),并允許美國(guó)司法部在聯(lián)邦法院起訴它們要求賠償。

四是美國(guó)原油產(chǎn)量處于回升勢(shì)頭,高油價(jià)至少不會(huì)對(duì)美國(guó)頁巖油產(chǎn)量構(gòu)成減產(chǎn)的沖擊。據(jù)美國(guó)能源部發(fā)布的數(shù)據(jù),年初至今,美國(guó)原油日產(chǎn)量持續(xù)上升。截至9月30日,美國(guó)原油日產(chǎn)量升至1200萬桶/日,在8月初一度達(dá)到1220萬桶/日,去年同期只有1130萬桶/日。不過,鑒于拜登政府的能源政策限制傳統(tǒng)石化能源的投資,當(dāng)前美國(guó)頁巖油產(chǎn)量依舊沒有恢復(fù)到疫情前1300萬桶/日的峰值。

西方國(guó)家并非完全禁止俄羅斯出口原油

俄羅斯原油供應(yīng)可能只是部分減少,大部分可以通過貿(mào)易手段流向另外的國(guó)家或地區(qū)。9月1日至27日,俄羅斯原油日產(chǎn)量平均1134.7萬桶,比8月份增加13萬桶/日以上。

從出口來看,9月2日,七國(guó)集團(tuán)(G7)財(cái)長(zhǎng)在一份聯(lián)合聲明中確認(rèn),同意對(duì)俄羅斯石油及石油產(chǎn)品設(shè)定“價(jià)格上限”,在不高于“價(jià)格上限”石油進(jìn)口國(guó)依舊可以進(jìn)口俄羅斯原油。美國(guó)財(cái)政部外國(guó)資產(chǎn)控制辦公室(OFAC)發(fā)布的一份初步方案顯示,允許俄羅斯石油海運(yùn)供應(yīng)鏈中的每一方證明或確認(rèn)以不高于上限價(jià)格購(gòu)買(石油),被“誤導(dǎo)”的服務(wù)提供商不會(huì)承擔(dān)責(zé)任,只要他們嚴(yán)格遵守記錄保存要求。

從美國(guó)財(cái)政部副部長(zhǎng)Adewale Adeyemo向媒體表態(tài)來看,“價(jià)格上限”不會(huì)導(dǎo)致俄羅斯原油虧損,在設(shè)立西方對(duì)俄羅斯原油出口價(jià)格上限時(shí),美國(guó)要將俄羅斯自身估算的產(chǎn)油成本價(jià)44美元/桶作為大致的指導(dǎo),因此俄羅斯原油大幅減產(chǎn)的可能性較小。

需求減少尚未計(jì)入國(guó)際油價(jià)當(dāng)中

回顧2022年年初至今,國(guó)際原油價(jià)格主要受供給因素主導(dǎo),尤其是俄烏沖突等地緣風(fēng)險(xiǎn)的影響。而9月原油價(jià)格大幅下跌計(jì)入了美聯(lián)儲(chǔ)貨幣緊縮的因素,但全球貨幣緊縮帶來經(jīng)濟(jì)減速或者衰退下的需求減少仍未反映在此輪油價(jià)下跌當(dāng)中。

從宏觀環(huán)境來看,美國(guó)9月非農(nóng)就業(yè)超預(yù)期以及通脹回落處于高位,都意味著美聯(lián)儲(chǔ)貨幣緊縮步伐并沒有停止。如果原油價(jià)格繼續(xù)處于高位,美國(guó)通脹回落會(huì)很緩慢,通脹遠(yuǎn)高于美國(guó)政策目標(biāo),那么美聯(lián)儲(chǔ)將繼續(xù)加息。9月,美國(guó)非農(nóng)就業(yè)人口新增26.3萬人,失業(yè)率繼續(xù)處于歷史低位。通脹方面,從目前Econoday統(tǒng)計(jì)的市場(chǎng)預(yù)期來看,繼8月核心價(jià)格飆升0.6%后,9月將放緩至0.4%,但由于基數(shù)關(guān)系,核心通脹同比將逼近6.5%的年內(nèi)高點(diǎn)。

在9月14日發(fā)布的《石油市場(chǎng)報(bào)告》中,IEA將2022年全球石油需求增長(zhǎng)預(yù)期下調(diào)11萬桶/日,至200萬桶/日;將2023年全球石油需求增長(zhǎng)預(yù)期小幅下調(diào)至210萬桶/日。同時(shí),IEA將2022年全球石油需求小幅下調(diào)30萬桶/日至9970萬桶/日。

值得注意的是,隨著美國(guó)夏季出游結(jié)束,美國(guó)汽油需求下降同樣會(huì)對(duì)國(guó)際油價(jià)帶來沖擊。自6月14日全美無鉛汽油平均價(jià)格達(dá)到每加侖近5.02美元的峰值以來,價(jià)格一直在下跌。據(jù)美國(guó)汽車協(xié)會(huì)(AAA)統(tǒng)計(jì),9月5日全美汽油價(jià)格為每加侖3.79美元。

綜上所述,盡管OPEC+在10月5日會(huì)議上提議在11月和12月減產(chǎn),但是實(shí)際減產(chǎn)量可能受到多方面因素制約。而且,當(dāng)前高通脹下原油減產(chǎn)導(dǎo)致通脹雪上加霜,反過來導(dǎo)致經(jīng)濟(jì)減速或者衰退,需求沖擊尚未體現(xiàn)在油價(jià)上。境外投資者可以關(guān)注芝商所的WTI原油期貨(交易代碼:CL)來管理潛在事件驅(qū)動(dòng)型的回落風(fēng)險(xiǎn),境內(nèi)投資者可以運(yùn)用上海國(guó)際能源交易中心原油期貨對(duì)沖潛在的沖高回落風(fēng)險(xiǎn)。

芝商所旗下的WTI原油期貨是全球流動(dòng)性最佳的能源合約,2016年年初至今的日均成交量超過120萬張合約。與此同時(shí),亞洲時(shí)段(北京時(shí)間早上8點(diǎn)至晚上8點(diǎn))的日均成交同比幾乎翻倍至15萬張合約,占全球交易總數(shù)的近15%,也是亞洲時(shí)段流動(dòng)性最高的商品期貨合約之一。更重要的是,WTI亞洲時(shí)段的價(jià)差與美國(guó)交易時(shí)段的差距日益縮小。(作者期貨投資咨詢從業(yè)證書編號(hào)Z0010160)