投資資訊

先揚(yáng)后抑是2023年純堿運(yùn)行主基調(diào)發(fā)布時(shí)間:2023-01-17 來(lái)源:新浪財(cái)經(jīng)

2023年,在需求總體保持平穩(wěn)的情況下,隨著新產(chǎn)能投放大幅增加,供應(yīng)將逐步改變純堿供需格局,而新產(chǎn)能投放時(shí)間將是純堿價(jià)格由強(qiáng)轉(zhuǎn)弱的拐點(diǎn)。

2022年行情回顧

在供需格局不斷好轉(zhuǎn)的背景下,2022年純堿價(jià)格整體高位運(yùn)行,但是受下游浮法玻璃長(zhǎng)期虧損的影響,純堿價(jià)格并未突破歷史高點(diǎn),年內(nèi)價(jià)格大致分為以下兩個(gè)階段:

第一階段,上半年價(jià)格振蕩上漲。一方面,2022年一季度,各地樓市調(diào)控政策不斷放松,業(yè)者對(duì)后市需求好轉(zhuǎn)預(yù)期較強(qiáng);另一方面,供需基本面好轉(zhuǎn),上半年純堿產(chǎn)能收縮,浮法玻璃產(chǎn)能維持高位,光伏玻璃投產(chǎn)超預(yù)期,需求保持增長(zhǎng)態(tài)勢(shì),行業(yè)供需差不斷收窄,純堿價(jià)格振蕩上漲。

第二階段,下半年價(jià)格先抑后揚(yáng)。2022年7—8月,一方面,上下游利潤(rùn)分配不均,純堿價(jià)格持續(xù)上漲后廠家盈利空間可觀,但是6月開(kāi)始下游浮法玻璃廠家普遍虧損,冷修產(chǎn)線增加,光伏行業(yè)微利,輕堿下游部分無(wú)機(jī)鹽產(chǎn)品虧損運(yùn)行,利空純堿市場(chǎng)。另一方面,為應(yīng)對(duì)高通脹,美聯(lián)儲(chǔ)連續(xù)大幅加息,大宗商品整體承壓,加之純堿需求兌現(xiàn)不及預(yù)期,純堿價(jià)格振蕩下滑。2022年8—9月,純堿廠家檢修較為集中,供應(yīng)量明顯下降,加之下游階段性補(bǔ)貨,市場(chǎng)價(jià)格逐步趨穩(wěn)。2022年四季度,浮法玻璃冷修不及預(yù)期,光伏玻璃持續(xù)投產(chǎn),加之純堿廠家?guī)齑婢S持低位,對(duì)市場(chǎng)形成利好支撐,純堿價(jià)格持續(xù)走高。

2023年行情展望

第一,2023年供應(yīng)將逐漸增加。

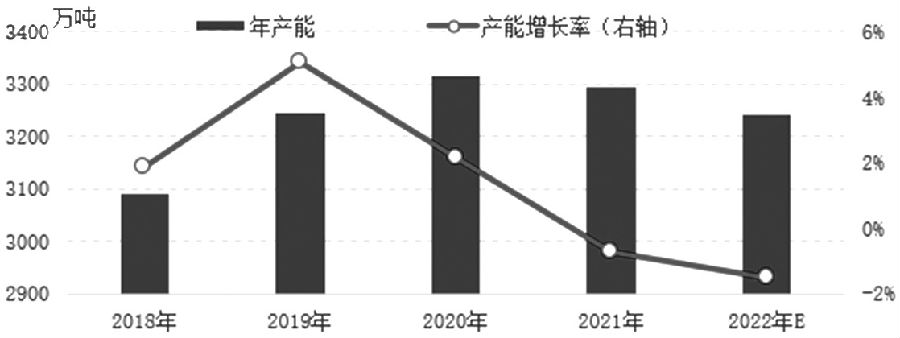

2022年,國(guó)內(nèi)純堿產(chǎn)能和產(chǎn)量雙雙下降,有效產(chǎn)能3118萬(wàn)噸,年內(nèi)連云港堿業(yè)130萬(wàn)噸純堿裝置停產(chǎn)搬遷,金山化工擴(kuò)產(chǎn)60萬(wàn)噸,河南駿化擴(kuò)產(chǎn)20萬(wàn)噸。2022年,純堿行業(yè)景氣度較高,純堿產(chǎn)能利用率估計(jì)在90%,較2021年提升1.7個(gè)百分點(diǎn),年產(chǎn)量2919萬(wàn)噸。

圖為2018—2022年純堿產(chǎn)能變化

2023年是純堿的投產(chǎn)大年,純堿市場(chǎng)供應(yīng)將大幅增加。2023年最大的投產(chǎn)計(jì)劃是內(nèi)蒙古遠(yuǎn)興能源高達(dá)500萬(wàn)噸的天然堿法項(xiàng)目。預(yù)計(jì)遠(yuǎn)興能源將在2023年6月開(kāi)始投入新產(chǎn)能的使用,并在全年實(shí)現(xiàn)全部產(chǎn)能的投入。從成本生產(chǎn)線來(lái)看,天然堿法生產(chǎn)成本每噸在900—1200元,氨堿法生產(chǎn)成本每噸在1300—2000元,聯(lián)堿法生產(chǎn)成本每噸在1250—1900元,天然堿法優(yōu)勢(shì)明顯。

除天然堿法500萬(wàn)噸的投產(chǎn)計(jì)劃外,聯(lián)堿法也有100萬(wàn)噸的投產(chǎn)計(jì)劃,分別由江蘇德邦(60萬(wàn)噸)、重慶湘渝鹽化(20萬(wàn)噸)、安徽紅四方(20萬(wàn)噸)構(gòu)成,全年共新增產(chǎn)能600萬(wàn)噸左右。此外,由于氨堿法成本較高,同時(shí)伴隨著嚴(yán)重的環(huán)境污染,氨堿法或面臨產(chǎn)能淘汰,2023年南方堿業(yè)60萬(wàn)噸氨堿法產(chǎn)能或退出市場(chǎng)。因此,2023年純堿實(shí)際產(chǎn)能增加540萬(wàn)噸左右,增幅16.7%。按照預(yù)估,2023年全年純堿開(kāi)工率保持在90%的水平,全年產(chǎn)量新增預(yù)估220萬(wàn)噸,全年總產(chǎn)量預(yù)估在3140萬(wàn)噸左右,增幅在7.5%。

第二,2023年需求或保持穩(wěn)定。

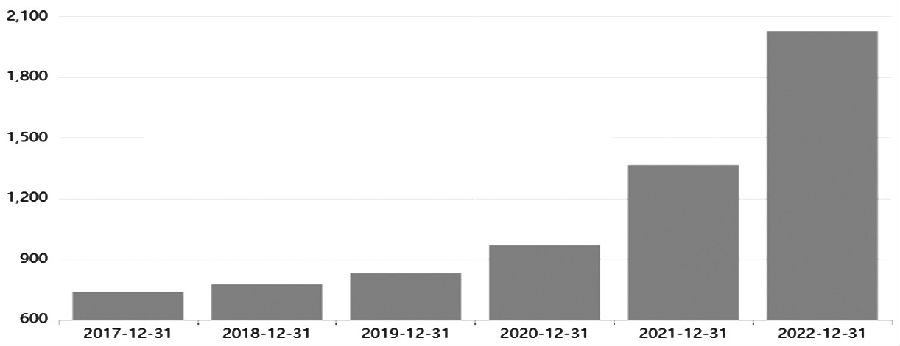

我國(guó)已經(jīng)成為全球最大的光伏裝機(jī)國(guó)及光伏組件出口國(guó),也是全球最大的新能源汽車(chē)產(chǎn)銷(xiāo)國(guó)及出口國(guó)。伴隨著新能源行業(yè)快速發(fā)展,光伏玻璃及碳酸鋰產(chǎn)能和產(chǎn)量持續(xù)擴(kuò)張,拉動(dòng)市場(chǎng)對(duì)純堿的需求,并成為純堿下游需求最大的增長(zhǎng)點(diǎn)。其中,光伏玻璃對(duì)重堿用量大幅度增長(zhǎng),光伏玻璃日熔量從2022年年初的4.121萬(wàn)噸增長(zhǎng)至2022年12月中旬的7.368萬(wàn)噸,增幅在79%。2022年,雖然放水冷修浮法線增多,浮法玻璃對(duì)純堿用量減少,加之部分輕堿下游用戶(hù)對(duì)純堿用量減少,但是由于光伏玻璃的新增需求,我國(guó)純堿消費(fèi)量仍保持小幅增長(zhǎng)。

圖為2017—2022年光伏玻璃年產(chǎn)能

2023年,光伏玻璃需求或繼續(xù)增長(zhǎng),對(duì)沖浮法玻璃需求下降缺口。浮法玻璃全年產(chǎn)量預(yù)計(jì)下降5%,這是以同樣全年產(chǎn)線虧損的2015年數(shù)據(jù)作為參考得出的,浮法玻璃日熔量會(huì)從16.2萬(wàn)噸下降至約15.4萬(wàn)噸,同比減少0.8萬(wàn)噸。同時(shí),光伏玻璃的日熔量將從2022年年底的7.4萬(wàn)噸上升至8.15萬(wàn)噸,同比增加0.75萬(wàn)噸。光伏玻璃的增量基本對(duì)沖了浮法玻璃的減量,整體下游玻璃需求將保持穩(wěn)定。

第三,2023年成本優(yōu)勢(shì)將減弱。

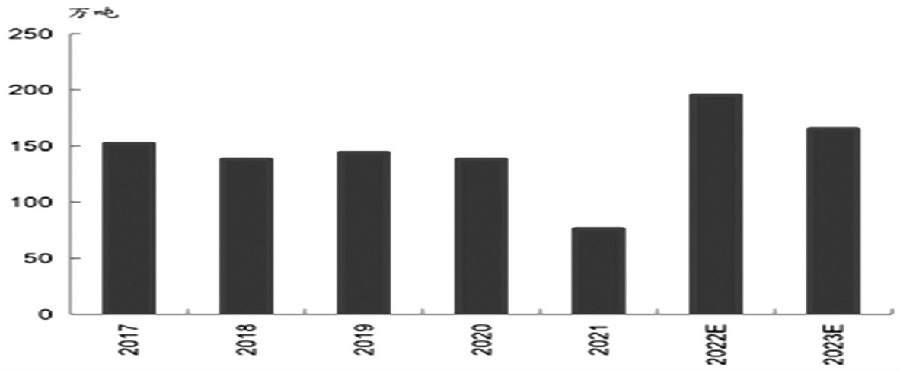

2022年,我國(guó)純堿出口量超預(yù)期增長(zhǎng),成為年內(nèi)純堿需求最大的亮點(diǎn)。海外純堿需求量增長(zhǎng),但海外無(wú)新增產(chǎn)能釋放,同時(shí)受能源價(jià)格高位影響,歐洲地區(qū)純堿裝置開(kāi)工負(fù)荷不足,我國(guó)純堿成為海外市場(chǎng)貨源的有效補(bǔ)充。美國(guó)和土耳其是全球純堿最主要的出口國(guó),但是2022年均出現(xiàn)純堿貨源供應(yīng)緊張的問(wèn)題。海外純堿下游用戶(hù)對(duì)中國(guó)純堿需求量增加,再加上國(guó)內(nèi)外純堿價(jià)格具有一定的套利空間,純堿廠家出口積極性提高。

圖為純堿年度出口量

美國(guó)以天然堿工藝為主,在生產(chǎn)過(guò)程中主要耗用天然氣。2022年,天然氣價(jià)格大幅拉漲導(dǎo)致海外堿生產(chǎn)成本顯著抬升,美國(guó)自身天然堿成本低廉的優(yōu)勢(shì)被明顯削減是我國(guó)純堿出口增加的主要原因。2023—2024年,預(yù)計(jì)天然氣價(jià)格將進(jìn)入下行通道。隨著天然氣價(jià)格下跌,海外堿生產(chǎn)成本也將回落。出口優(yōu)勢(shì)減弱后,2023年我國(guó)純堿出口量或較2022年有所減少,全年出口量或下降至170萬(wàn)噸左右。

第四,低庫(kù)存為價(jià)格提供支撐。

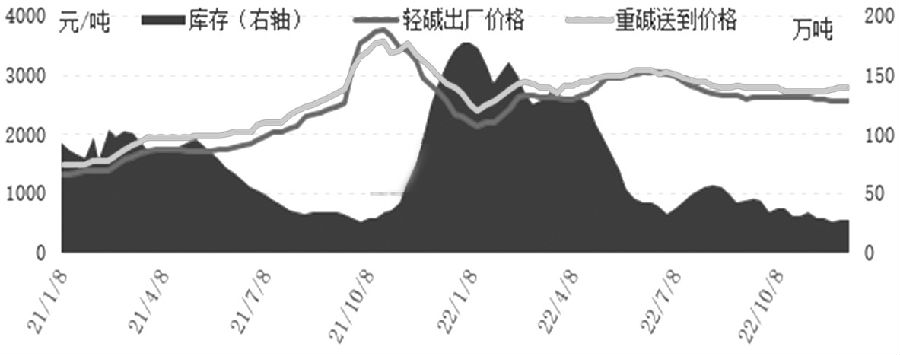

供應(yīng)增量不及需求增量,2022年純堿行業(yè)供需格局進(jìn)一步好轉(zhuǎn),全年維持供需偏緊狀態(tài),年內(nèi)廠家?guī)齑嬲w呈現(xiàn)下降趨勢(shì),由2022年年初的177萬(wàn)噸下降至2022年11月24日的26.75萬(wàn)噸,累計(jì)下降150.25萬(wàn)噸。從歷史數(shù)據(jù)統(tǒng)計(jì)來(lái)看,廠家?guī)齑媾c純堿價(jià)格具有比較明顯的負(fù)相關(guān)關(guān)系,廠庫(kù)的高低對(duì)純堿價(jià)格具有較強(qiáng)的壓制和支撐作用。

展望2023年,上半年,由于供需偏緊格局仍然難以改變,廠家?guī)齑婊蚶^續(xù)保持低位。這將給廠家繼續(xù)挺價(jià)提供支撐。下半年,隨著新增產(chǎn)能逐步投放,供需格局逐漸走向過(guò)剩,廠家?guī)齑婊蚩焖偕仙?,?duì)純堿價(jià)格的支撐作用也將減弱。

圖為2021—2022年純堿廠家?guī)齑婧蛢r(jià)格對(duì)比

通過(guò)以上分析,2023年上半年,預(yù)計(jì)純堿供需偏緊、庫(kù)存處于低位的利多因素將繼續(xù)支撐純堿價(jià)格,而意外可能出現(xiàn)的廠家檢修仍會(huì)加劇供需短期錯(cuò)配的局面,從而導(dǎo)致純堿價(jià)格超預(yù)期上漲,純堿期貨主力合約價(jià)格范圍或在2600—3000元/噸。下半年,隨著新產(chǎn)能投放及產(chǎn)量逐步完全釋放,供需格局將明顯改變,純堿價(jià)格或持續(xù)走弱,純堿期貨主力合約價(jià)格最低或跌至1700—1900元/噸。筆者建議,上半年以逢低做多為主,特別關(guān)注意外檢修帶來(lái)的做多投資機(jī)會(huì);下半年則保持空頭思維,以持續(xù)做空為主。