投資資訊

Mysteel解讀:產(chǎn)能充足下 豬肉進(jìn)口量減少發(fā)布時(shí)間:2024-01-25 來(lái)源:新浪財(cái)經(jīng)

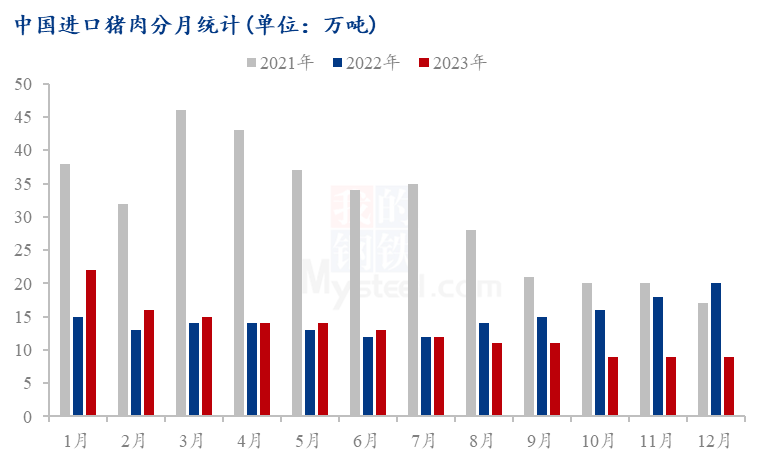

【導(dǎo)語(yǔ)】:據(jù)海關(guān)總署進(jìn)口數(shù)據(jù)整理:中國(guó)2023年12月進(jìn)口豬肉9萬(wàn)噸,較2023年11月進(jìn)口量持平,較去年同期減少54.30%。2023年1-12月累計(jì)中國(guó)進(jìn)口豬肉155萬(wàn)噸,同比減少11.70%。

市場(chǎng)產(chǎn)能降幅或收窄

數(shù)據(jù)來(lái)源:鋼聯(lián)數(shù)據(jù)

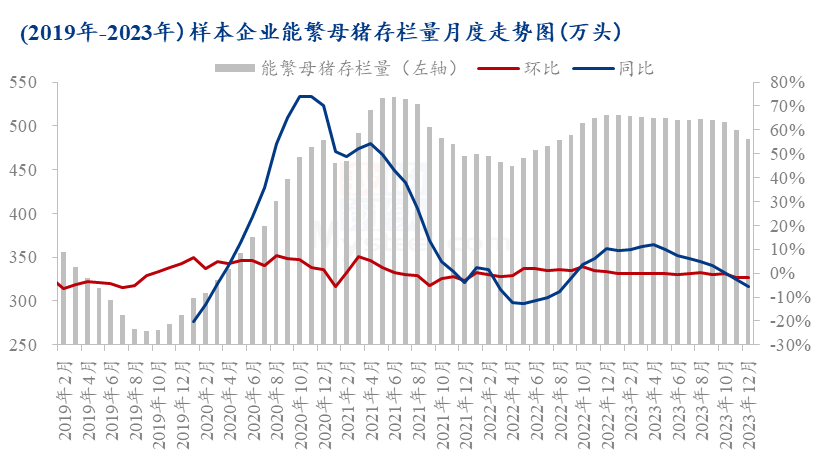

據(jù) Mysteel 農(nóng)產(chǎn)品 123 家定點(diǎn)樣本企業(yè)數(shù)據(jù)統(tǒng)計(jì),2023年年末規(guī)模場(chǎng)能繁母豬存欄量為484.82 萬(wàn)頭,環(huán)比減少 2.02%,同比減少 5.45%,其中華北、華中地區(qū)環(huán)比減幅擴(kuò)大,其他地區(qū)或減幅收窄、或由(穩(wěn))減轉(zhuǎn)增。12 月各地豬病影響延續(xù),雖影響力有所減弱,但華中、華北及東北多地仍受豬病影響較大,能繁母豬被動(dòng)去化量環(huán)比增加;且豬企年底資金回籠壓力較大,部分地區(qū)養(yǎng)戶存在主動(dòng)去產(chǎn)能、加大出欄量套現(xiàn),以彌補(bǔ)資金空缺情況,故 12 月能繁母豬存欄量環(huán)比降幅較大,不過(guò)華南及西南等地區(qū),得益于地區(qū)內(nèi)產(chǎn)業(yè)規(guī)?;l(fā)展進(jìn)程較快,以及傳統(tǒng)產(chǎn)銷大區(qū)身份吸引各大豬企不斷加注資金投入,生豬產(chǎn)能逆勢(shì)小增(降幅收窄)。1 月各地豬病影響繼續(xù)減弱,但行情預(yù)期仍較為一般,資金壓力影響下的部分養(yǎng)殖場(chǎng)主動(dòng)去產(chǎn)能情況或繼續(xù)延續(xù),不過(guò)基于對(duì) 2024 年下半年行情看好預(yù)期,規(guī)模場(chǎng)尤其上市豬企主動(dòng)去產(chǎn)能意愿或逐步減弱,預(yù)計(jì)1月能繁母豬存欄量環(huán)比繼續(xù)下降但降幅收窄。

豬肉進(jìn)口縮量明顯

數(shù)據(jù)來(lái)源:海關(guān)總署

近幾年,我國(guó)豬肉進(jìn)口量有著較為明顯的變化,最主要的變化原因是2018-2019年非洲豬瘟對(duì)我國(guó)生豬產(chǎn)能去化的影響,使之在2019-2020年我國(guó)產(chǎn)能出現(xiàn)了斷崖式下跌,國(guó)內(nèi)生豬供給減少明顯,生豬價(jià)格及豬肉價(jià)格上升至歷史最高位;同時(shí)在供給減少的因素下,國(guó)內(nèi)進(jìn)口量也達(dá)到了歷史最高位,2020年國(guó)內(nèi)豬肉進(jìn)口量高達(dá)439萬(wàn)噸,對(duì)比2017年增加了317萬(wàn)噸,增幅高達(dá)260%。但隨之生豬產(chǎn)能的恢復(fù),國(guó)內(nèi)供給量逐漸增多,從2021年開始我國(guó)豬肉進(jìn)口量逐年減少。據(jù)海關(guān)總署進(jìn)口數(shù)據(jù)整理,2023年1-12月累計(jì)中國(guó)進(jìn)口豬肉155萬(wàn)噸,同比減少11.70%;對(duì)比2020年降幅達(dá)到65%。目前,國(guó)內(nèi)能繁母豬處于正常保有量區(qū)間內(nèi),生豬供給相對(duì)飽和且國(guó)內(nèi)凍品庫(kù)存處于偏高位置,2024年上半年豬肉進(jìn)口量或會(huì)進(jìn)一步減少。